Daňové přiznání z příjmů za rok 2023

Rok se s rokem sešel a opět se přiblížila povinnost podat daňové přiznání 2021. Pojďme si objasnit termíny odevzdání Přiznání k dani z příjmů fyzických a právnických osob za rok 2021 a rozdíly při odevzdání v papírové a elektronické podobě. Termíny stanovuje daňový řád, pokud se chceme vyhnout sankcím za pozdní odevzdání přiznání, je nutné je dodržet.

Základní lhůta je 1. 4. 2022

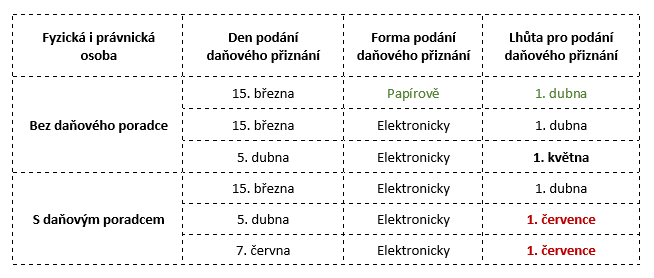

Přiznání k dani z příjmů se podává podle § 136 odst. 1 daňového řádu nejpozději do tří měsíců po uplynutí zdaňovacího období. Základní lhůta pro podání daňového přiznání za zdaňovací období 2021 je do 1. 4. 2022. Týká se daňových přiznání podaných:

-

-

- fyzicky územnímu pracovišti finančního úřadu v papírové podobě (osobně či poštou)

- elektronicky bez daňového poradce v základní lhůtě (o problémech na straně Finanční správy jsme informovali zde).

-

Prodloužená lhůta do 2. 5. 2022

Základní tříměsíční lhůta prodlužující se do pondělí 2. května 2022 za účelem elektronizace správy daní:

-

-

- prodloužení platí při podání elektronicky

-

Příklad: V případě, že potřebujete podat přiznání k dani z příjmů a nevyužíváte služby daňového poradce, máte dvě možnosti. Můžete podat přiznání písemně i elektronicky do 1. dubna 2022. Pokud byste to nestihli do prvního termínu, zbývá varianta podat přiznání do 2. května, ale už pouze v elektronické podobě (zdroj KAČR, časopis Auditor).

Podání s daňovým poradcem do 1. 7. 2022

Základní lhůta pro daňové přiznání 2021 se dále prodlužuje na 6 měsíců v případě, že za daňový subjekt odevzdá přiznání daňový poradce. Podmínkou je doložení plné moci ke zpracování daňového přiznání podepsané daňovým poradcem. Doložena musí být nejpozději spolu s daňovým přiznáním. Zákon nestanoví podmínku uplatnění plné moci u správce daně před uplynutím základní tříměsíční lhůty. Stačí, když bude plná moc udělená konkrétnímu poradci uplatněna až se samotným daňovým přiznáním.

-

-

- při zplnomocnění daňového poradce se termín odevzdání prodlužuje na pátek 1. července 2022 pro papírové i pro elektronické podání přiznání k dani z příjmů fyzických i právnických osob.

-

Příklad: Pokud za Vás daňové přiznání odevzdá daňový poradce, lze tak učinit v základní tříměsíční lhůtě do 1. dubna 2022, nebo se lhůtou pro odevzdání stává až datum 1. července 2022 (zdroj KAČR, časopis Auditor).

Daňové přiznání k dani z příjmů fyzických osob za období 2021

Aktuálně se k dani z příjmů fyzických osob za zdaňovací období 2021 vyjadřuje Finanční správa zde a také si můžete pročíst soupis nejčastějších chyb při vyplňování DPFO.

U OSVČ okamžik elektronického podání daňového přiznání ovlivňuje např. termíny pro podání přehledů na důchodové pojištění a zdravotní pojištění a splatnost doplatku pojistného.

-

- Pokud by bylo přiznání (elektronicky nebo písemně) podáno do 1.4.2022

- termínem pro podání přehledu na důchodové pojištění čas do 1.5.2022

- podání přehledu na zdravotní pojištění do 1.5.2022

- Pokud OSVČ podá daňové přiznání elektronicky po 1.4.2022

- termínem pro podání přehledu na důchodové pojištění do 1.6.2022

- podání přehledu na zdravotní pojištění do 1.6.2022

- Pokud by bylo přiznání (elektronicky nebo písemně) podáno do 1.4.2022

Jestliže fyzická osoba obdržela v roce 2021 příjem osvobozený od daně převyšující 5 mil. Kč, musí v termínu pro podání daňového přiznání podat příslušné oznámení. Může se jednat např. o zděděný majetek anebo i o přijaté pojistné plnění přesahující 5 mil. Kč, což se může týkat i osob postižených tornádem. Oznamovací povinnost komentuje Finanční správa zde.

Osvobození příjmů z prodeje nemovitých věcí: test pro osvobození příjmů z prodeje nemovitých věcí se od roku 2021 prodloužil z 5 na 10 let.

Další vybrané daňové novinky u daně z příjmů fyzických osob:

Jednorázové odškodnění subjektů dotčených mimořádnou událostí v areálu muničních skladů ve Vrběticích:

- Příjem v souvislosti s touto mimořádnou událostí je od daně z příjmů OSVOBOZEN novým § 4 odst. 1 písm. g) bod 6 zákona o daních z příjmů. Tento předpis je platný od 1.1.2022.

Daňové zvýhodnění na děti od roku 2021:

- Zvýhodnění na první dítě se nemění, zvyšuje se však daňové zvýhodnění na druhé dítě (z 19 404 Kč 22 320 Kč ročně – měsíčně z 1 617 Kč na 1 860 Kč) a na třetí a každé další dítě (z 24 204 na 27 840 Kč ročně – měsíčně z 2 017 Kč na 2 320 Kč).

Základní sleva na poplatníka:

- Základní sleva na poplatníka se v roce 2021 zvýšila z původních 24 840 Kč na 27 840 Kč. Základní sleva na poplatníka se zvyšovala i v roce 2022, a to o 3 000 Kč. Základní sleva tedy činí 30 840 Kč za rok 2022.

Zrušení superhrubé mzdy u zaměstnanců:

- Tuto změnu jsme již mohli pocítit od 1.1.2021. Jedná se však o tak zásadní změnu, že si ji dovolíme ještě připomenout. Při výpočtu daně z příjmů fyzických osob ze závislé činnosti již není příjem ze závislé činností navýšen o pojistné. Zálohová daň, která se odvádí státu je tedy nižší.

Sazby daně z příjmů fyzických osob:

- Daňový balíček změnil také sazby daně z příjmů fyzických osob. Došlo ke zrušení solidární daně, která se týkala zaměstnanců a podnikatelů, kteří dosahovali vysokých příjmů. Místo toho však byly od 1.1.2021 zavedeny dvě sazby ve výši 15 % a 23 %. Sazba daně ve výši 23 % se použije na tu část základu daně, která přesahuje 48násobek průměrné mzdy (tedy nad částku 1.701.168,- Kč – za rok 2021). Jedná se o zásadní rozdíl, a proto výsledné zdanění vysokopříjmových poplatníku v roce 2021 bude vyšší. Jedná se např. o situace, kdy poplatník prodá nemovitou věc, která nebude osvobozená od daně z příjmů. Bude se pak jednat o významný rozdíl ke zdanění.