Zveřejnění účetní závěrky

Kdo zveřejňuje účetní výkazy?

Detaily zveřejnění účetní závěrky upravuje § 21a zákona o účetnictví. Účetní závěrku musí zveřejnit účetní jednotky, které jsou zapsané ve veřejném rejstříku, nebo ty, kterým tuto povinnost stanovuje zvláštní právní předpis.

Za zveřejnění byla doposud zodpovědná účetní jednotka a zveřejňovala se duplicitně na 2 místa:

- Finanční správě pro účely vyměření daňového přiznání k dani z příjmu právnických osob (tj. akt podání daňového přiznání)

- Rejstříkovému soudu pro účely zveřejnění ve sbírce listin – toto zveřejnění je detailně popsáno níže.

Nová možnost zveřejnění přes Finanční správu

Na základě ustanovení §21b zákona č. 609/2020 Sb. lze od roku 2022 požádat finanční úřad, aby účetní závěrku předal příslušnému rejstříkovému soudu. Našim klientům tuto možnost rádi zajistíme při podávání DPPO, neboť Žádost o předání účetní závěrky do sbírky listin veřejného rejstříku je přílohou samotného daňového přiznání. Pouze tuto informaci potřebujeme znát již při samotném zpracování DPPO. Tuto administrativní noivnku detailně popisuje Ing. Jaroš, Ph.D. v časopise Auditor.

Jaké výkazy se zveřejňují Rejstříkovému soudu

Účetní závěrka je zákonem definovaná jako nedílný celek, který je tvořen rozvahou, výkazem zisků a ztráty a přílohou k účetní závěrce, jak popisuje server Podnikatel.cz.

Novela zákon č. 221/2015 Sb. kategorizuje účetní jednotky, kdy mikro a malé účetní jednotky (tedy většina klientů naší kanceláře) mají za povinnost zveřejnit pouze rozvahu a přílohu k účetní závěrce.

Ke zveřejnění výkazů účetní závěrky budete potřebovat podklady, které jste od nás obdrželi v emailu informujícím o výsledku daňového přiznání k dani z příjmu právnických osob za předmětný rok. Tyto emaily mají vždy v záhlaví uvedeno DPPO 2020 – název PO, a obsahují následující text:

Daňové přiznání včetně příloh zasíláme elektronicky v příloze. Slouží pro Vaši archivaci a pro podání ke zveřejnění u příslušného Krajského soudu, kde je Vaše společnost zapsána v obchodním rejstříku (pro založení do sbírky listin). Výkazy zašlete prostřednictvím datové schránky společnosti na ID adresu příslušného Krajského soudu. Ke zveřejnění slouží pouze rozvaha a příloha. Přiznání k DPPO ani výkaz zisků a ztrát se nezveřejňuje.

Pokud tento email nemůžete dohledat, neváhejte se ozvat, ochotně jej znovu zašleme.

Jak na zveřejnění

Portál Pohoda.cz navrhuje doručit závěrku rejstříkovému soudu ve formátu .pdf následujícími způsoby:

-

- datovou schránkou právnické osoby (detailně popsáno v tomto článku),

- na elektronickou adresu soudu (e-mailem) podepsaný elektronickým podpisem,

- prostřednictvím online podání do sbírky listin,

- webovou aplikací ePodatelna.

Za nejpohodlnější řešení považujeme zaslání výkazů datovou schránkou společnosti a k tomu jsme níže připravili ilustrativní návod.

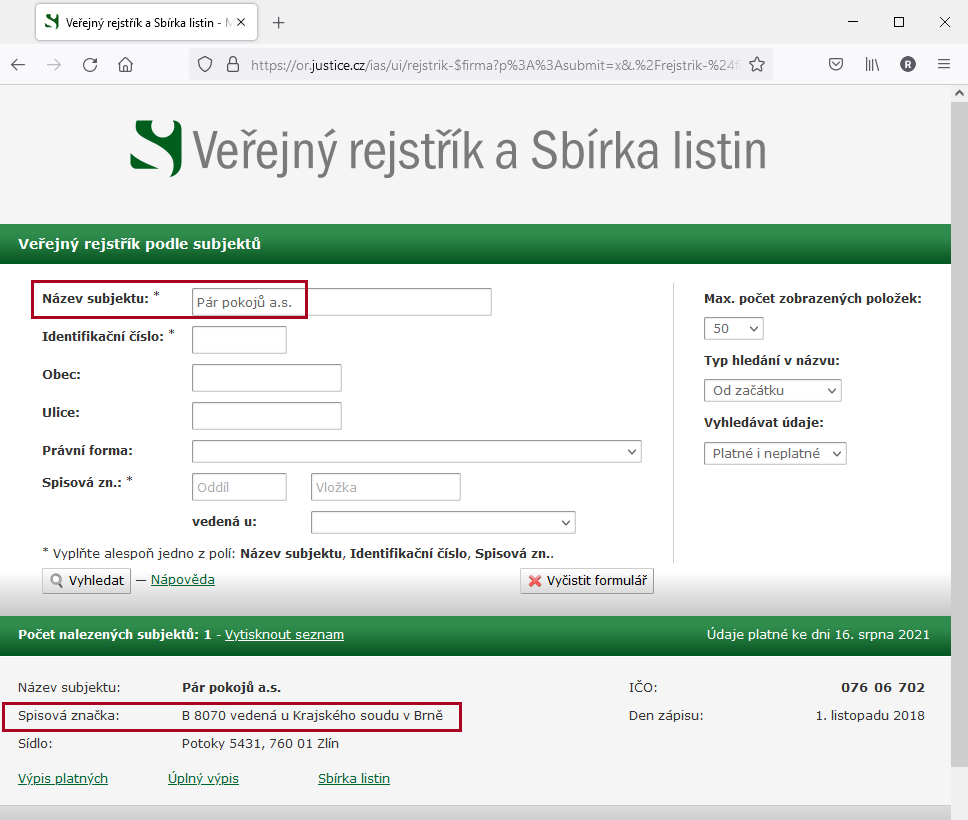

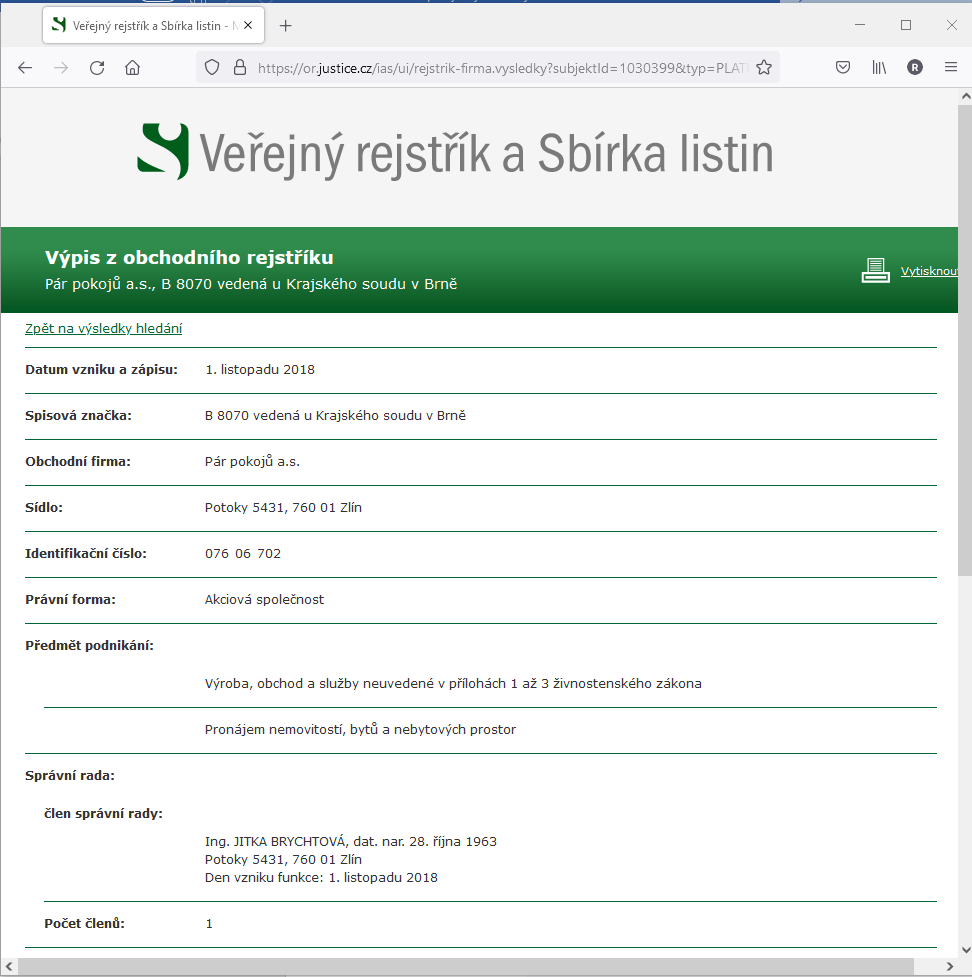

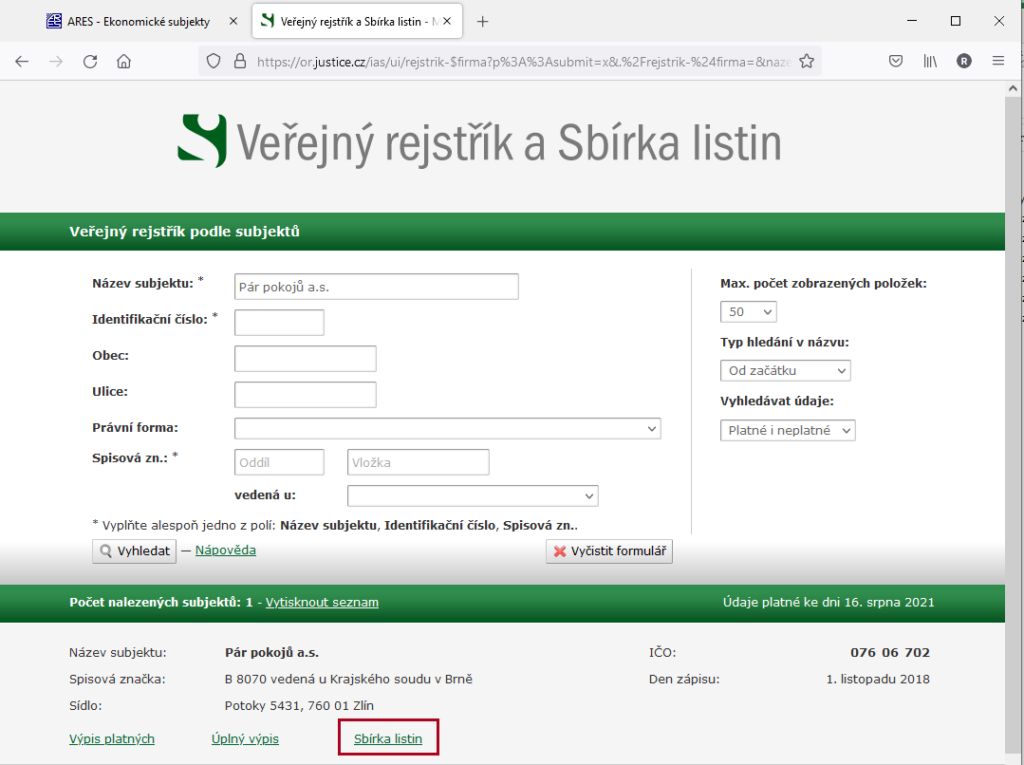

Začněte tím, že ve Veřejném rejstříku ověříte, u kterého soudu je Vaše společnost (právnická osoba) vedená.

Víme, že většina právnický osob našich klientů je zapsaná u Krajského soudu v Brně, přesto uvádíme kompletní seznam rejstříkových soudů.

Na předchozím snímku lze zvolit možnost VÝPIS PLATNÝCH pro otevření detailu Vaší společnosti.

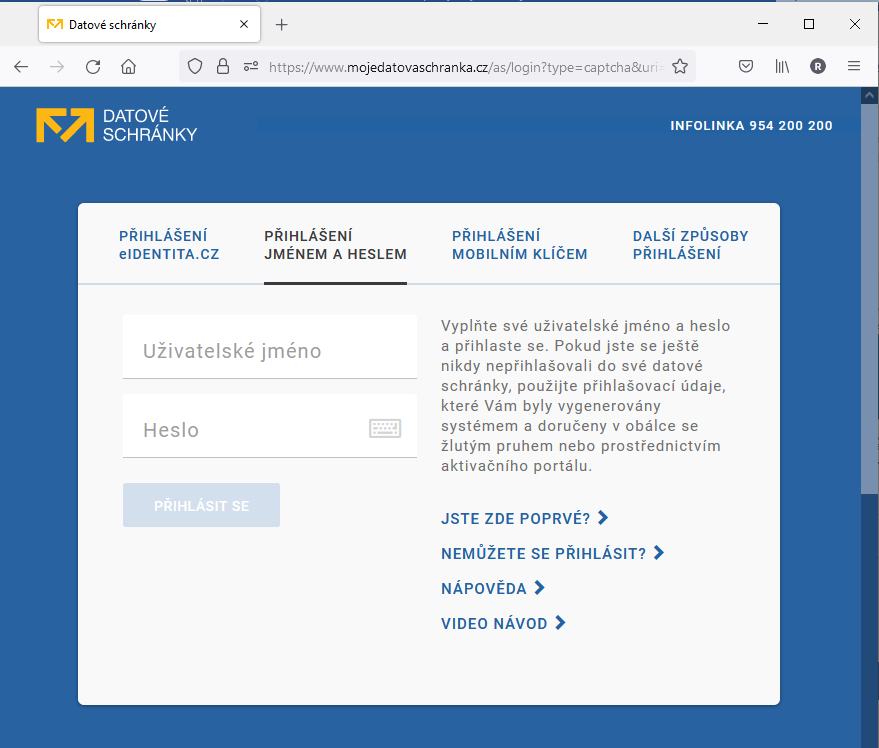

Jakmile zjistíte, ke kterému soudu výkazy budete posílat, přihlaste se do datové schránky právnické osoby, jejíž výkazy zasíláte. To lze pomocí jména a hesla nebo také nově za využití bankovní identity.

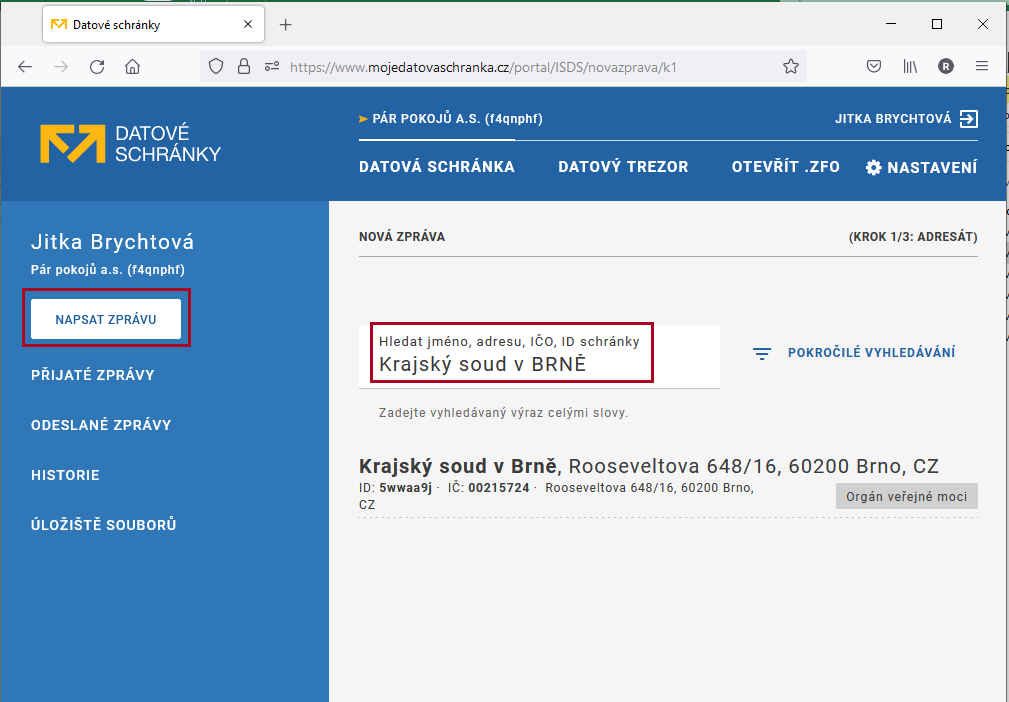

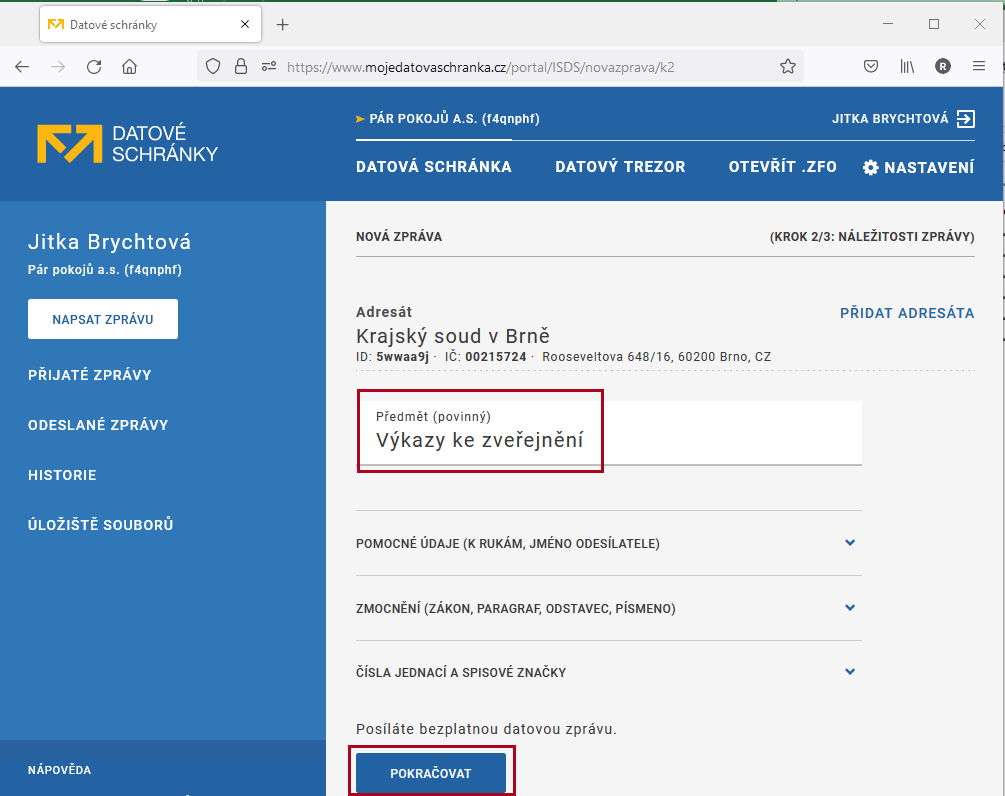

Na modrém panelu vlevo vyberte možnost NAPSAT ZPRÁVU. Do řádku vyhledávání adresáta uveďte příslušný Krajský soud.

V našem ilustrativním případě jde o Krajský soud v Brně.

Do předmětu zprávy uveďte Výkazy ke zveřejnění a zvolte možnost POKRAČOVAT.

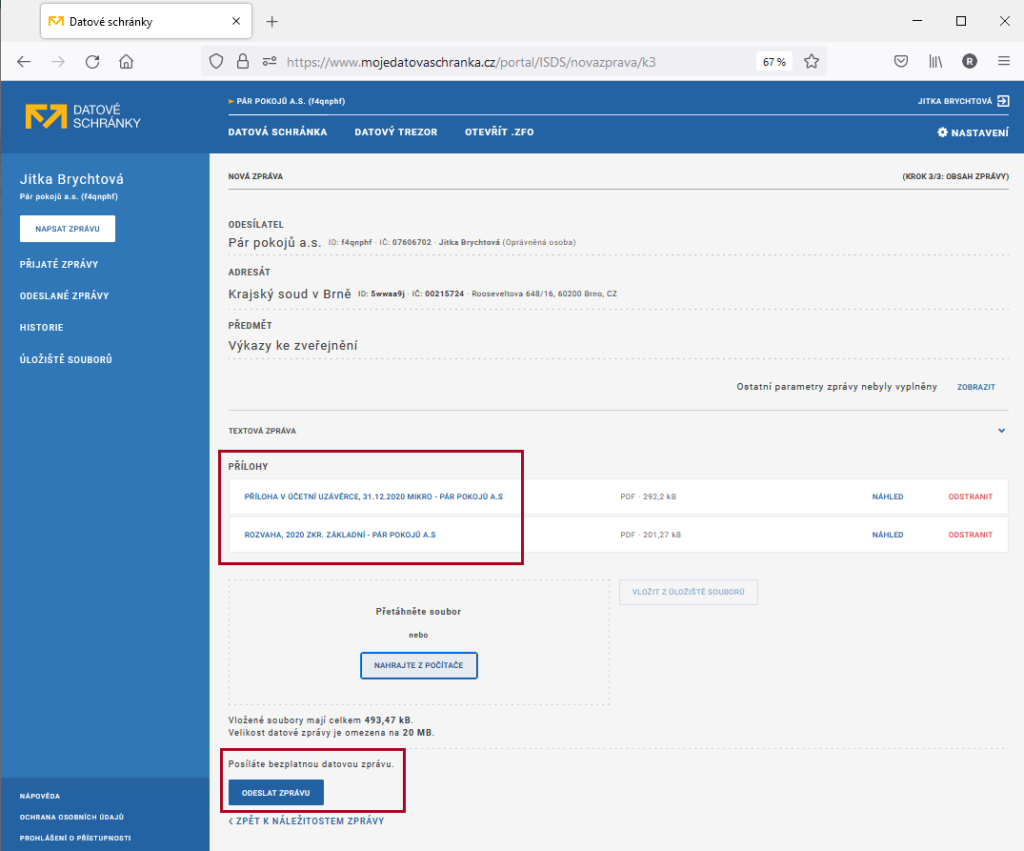

Pomocí rámečku NAHRAJTE Z POČÍTAČE vyberte soubory ve formátu .pdf, které jsme Vám zaslali v emailu informujícím o výsledku DPPO za předmětný rok.

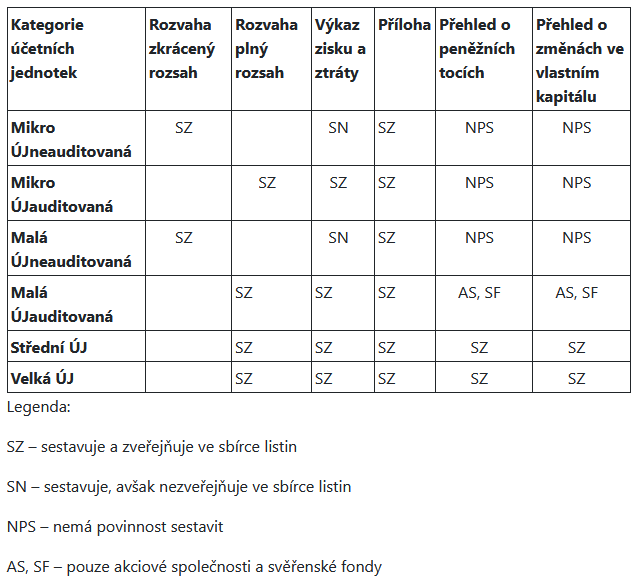

Mikro a malé účetní jednotky zveřejní následující dokumenty:

- Rozvaha

- Příloha k účetní závěrce

Ostatní účetní jednotky (střední a velké) zveřejní účetní závěrku kompletní, tj. včetně Výkazu zisku a ztrát. Pokud je účetní závěrka ověřována auditorem, je její součástí také výroční zpráva a povinné je uveřejnit zprávu auditora. S ověřením závěrky může pomoci auditorka Ing. Jitka Brychtová, evidenční číslo 1436. Přehlednou tabulku, která upřesňuje požadavky na sestavení a zveřejnění účetních výkazů středních a velkých účetních jednotek, naleznete na konci textu.

Zpětná vazba a kontrola zveřejnění

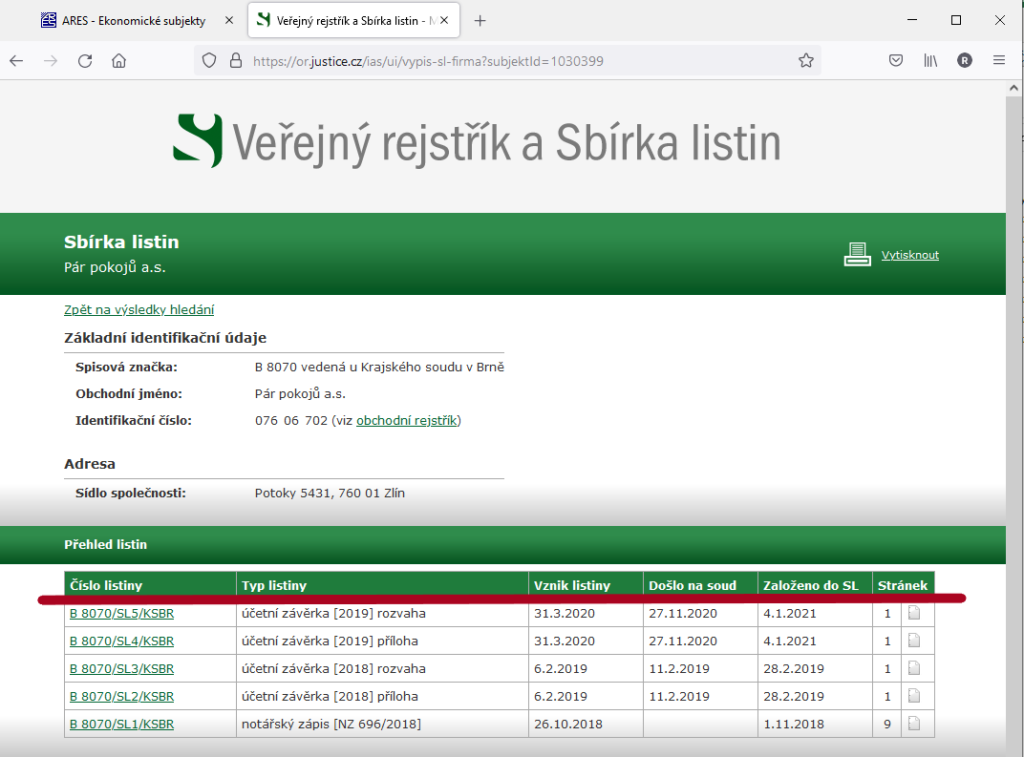

Zda se povedlo výkazy odeslat, můžete po čase ověřit, opět ve Veřejném rejstříku v detailu SBÍRKA LISTIN.

Zveřejněné dokumenty účetní závěrky najdete na první místě, jako poslední zaslané dokumenty.

Kdy se dokumenty zveřejňují

Účetní jednotky, které nemají povinnost mít účetní závěrku ověřenou auditorem, zveřejní dokumenty nejpozději v době do 12 měsíců od rozvahového dne zveřejňované účetní závěrky, my však navrhujeme neotálet a dokumenty na rejstříkový soud zaslat po jejich obdržení z naší kanceláře.

Požadavky na sestavení a zveřejnění účetních výkazů

Střední a velké účetní jednotky zveřejňují kompletní sadu účetních výkazů včetně přílohy. Zároveň uvedené účetní jednotky sestavují a zveřejňují výroční zprávu. Podrobný článek ke kategorizaci účetních jednotek a vyplvajících povinností je k přečtení na webu du.cz.